Facture Electronique

Page mise à jour le 09/10/2025

Ne prenez pas de retard, Soyez prêt pour 2026 !

Dans sa loi de finances 2020, l’état français a opté pour la généralisation de la facture électronique dans les échanges entre entreprises.

Suite au report annoncé en juillet 2023, un nouveau calendrier a été fixé . C’est pour cela qu’OCM va vous guider et vous informer afin de bien vous préparer!

Qu’est-ce qu’une e-facture ?

La facture électronique (ou e-facture) est une facture émise, transmise et reçue sous une forme dématérialisée et qui comporte nécessairement un socle minimum de données sous forme structurée, ce qui la différencie des factures « papier » ou du PDF ordinaire.

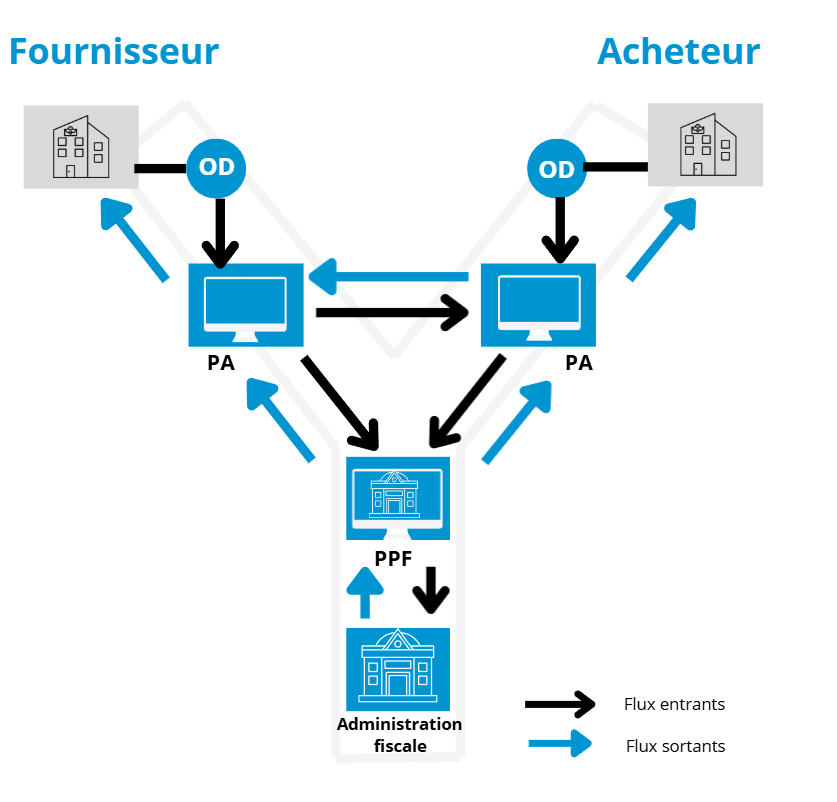

En tant que solutions compatibles (SC) anciennement appelés opérateurs de dématérialisation (OD) ,SAGE et EBP vous permettront d’intégrer et de générer vos factures aux formats réglementaires. Vos factures fournisseurs seront réceptionnées et vos factures clients leurs seront adressées par l’intermédiaire d’une plateforme agréée (PA) anciennement appelée plateforme de dématérialisation partenaire (PDP).

Calendrier de la facturation électronique

Ce qui va changer pour vous dès 2026 !

Dès le 1er septembre 2026, il ne sera plus possible de demander à vos fournisseurs des factures au format papier ou en PDF simple. Toutes les entreprises devront :

- Accepter la réception des factures électroniques de leurs fournisseurs

- Être en mesure de les intégrer dans leur système de comptabilité ou de gestion commerciale.

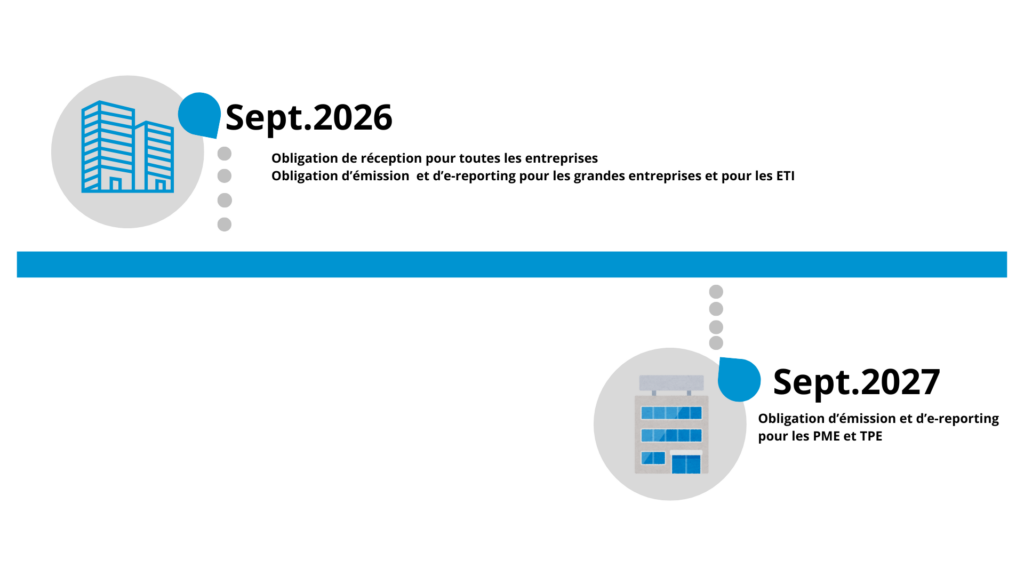

À partir du 1er septembre 2026 pour les grandes entreprises et les ETI, puis à compter du 1er septembre 2027 pour l’ensemble des autres entreprises, toutes devront ::

- Disposer de la capacité d’émettre des factures électroniques dans les formats conformes.

- Pouvoir les transmettre automatiquement à leurs clients par l’intermédiaire la Plateforme Agréée (PA) – anciennement PDP qu’elles auront librement choisie.

Assurez-vous d’être en conformité ! Quatre modalités de facturation électronique seront acceptées :

- L’échange des factures aux formats structurés, répondant à la norme européenne EN16931 (formats UBL 2.A et CII) avec obligation pour les plateformes de produire un lisible.

- L’échange des factures en format mixte, répondant à la norme européenne EN16931, associant des données structurées et un PDF lisible à l’écran ; le standard franco-allemand Factur-X est le plus connu de ces formats mixtes. Il représente la facture originale et embarque un fichier de données structurées (XML).

- Des formats optionnels (format EDIFACT, par exemple), sous réserve de l’acceptation par les deux parties (vendeur/acheteur) et de l’extraction des données obligatoires par une Plateforme Agréée (PA) – anciennement Plateforme de Dématérialisation Partenaire (PDP).

- Des flux dématérialisés (via EDI, API…)

- Il sera obligatoire de conserver les factures électroniques dans leur format informatique original. L’archivage consiste en un dépôt scellé et horodaté dans un coffre-fort numérique.

La mise en place de cette réforme s’accompagne d’une transparence sur l’avancement du traitement de chaque facture.

Quatre statuts, obligatoires, seront communiqués par toutes les Plateformes Agréées (anciennement Plateforme de Dématérialisation Partenaire, PDP) :

- Déposée

- Rejetée

- Refusée

- Encaissée

D’autres statuts (mise à disposition ; prise en charge ; approuvée ; approuvée partiellement ; paiement transmis), recommandés mais facultatifs, et d’autres encore, dits libres, seront inclus ou non dans les offres de services des Plateformes Agréées. Ces statuts délivrent des informations de gestion qui permettront une meilleure visibilité sur la trésorerie.

- 1er septembre 2026 : e-reporting pour les grandes entreprises et les ETI.

- 1er septembre 2027: e-reporting pour les TPE et les PME.

Le e-reporting est la transmission de données à l’administration fiscale :

- Pour l’encaissement (lorsqu’il concerne des factures de prestations de services dont la TVA est exigible à l’encaissement).

- En cas de transaction B2B internationale pour les factures envoyées ou reçues (hors importation de biens).

- En cas de transaction B2C (factures, Z caisse, transaction hors factures).

- La fréquence de transmission à l’administration fiscale est définie en fonction du régime de TVA de l’entreprise.

- La plateforme d’émission choisie concentre et transmet ces flux à destination de l’administration fiscale.

36 cas d’usage ont été référencés par la DGFIP, qui décrivent chacun un circuit de facturation : contexte, schéma du circuit, détail des étapes avec leur description et les acteurs impliqués.

Les différents types de factures sont pris en compte dans les cas d’usage : factures simples, factures d’acompte, factures rectificatives et avoirs

Le rôle du PPF et de la PA

Le Portail Public de Facturation (PPF) a été abandonné en tant que plateforme de facturation électronique.

Cependant, Il conserve toutefois un rôle central dans la réforme à travers deux missions principales:

- L’annuaire central des entreprises, qui répertorie les sociétés assujetties à la TVA et garantit l’interopérabilité entre les Plateformes Agréées (PA) (anciennement Plateforme de Dématérialisation Partenaire, PDP) et l’administration fiscale. Cet annuaire est disponible depuis le 18 septembre 2025

- La collecte des données fiscales, les PA transmettant au PPF les informations issues des factures électroniques afin qu’elles soient centralisées et transmises à la DGFiP.

Les Plateformes Agréées (PA)(anciennement Plateformes de Dématérialisation Partenaire, PDP) sont des prestataires immatriculés par l’administration fiscale pour 3 ans renouvelables, chargés d’assurer l’émission, la transmission et la réception des factures électroniques obligatoires entre entreprises assujetties à la TVA.

À compter de l’entrée en vigueur de la réforme, toute facture B2B pourra transiter par une PA. Ces plateformes garantissent l’authenticité, l’intégrité et la lisibilité des factures et assurent leur conversion dans un format structuré adapté au destinataire. Par ailleurs , notre partenaire SAGE est immatriculé PA par l’administration fiscale. Concernant notre autre partenaire EBP, il propose Cegid comme plateforme Agréée.

Les 5 missions obligatoires des PA:

- Contrôler la conformité des documents déposés.

- Faire transiter les factures dématérialisées en garantissant le caractère original des factures transmises.

- Extraire pour le compte de l’administration fiscale les données de facturation, de transaction et de paiement.

- Transmettre les 4 notifications obligatoires.

- Proposer un service de conservation des factures électroniques, mais sans valeur probante.

Quel est le circuit des factures ?

Soyez conforme dès maintenant!

Faites un audit de votre système d'information

Passez en revue tous les processus et modules qui sont touchés par les changements et analysez la façon dont les factures sont traitées. Et leur correspondance aux 36 cas d’usage de la facturation électronique que vous trouverez à ce lien:Spécifications externes B2B | impots.gouv.fr

Nettoyez votre base de données

Mettez à jour vos fichiers clients et fournisseurs. Les plateformes de dématérialisation identifient les entreprises impliquées dans chaque transaction par leur numéro SIRET et leur numéro de TVA intracommunautaire. Pour pouvoir émettre des factures, vous devez disposer d’un fichier associant le numéro SIRET et le numéro de TVA intracommunautaire à chaque entité concernée. Si ces informations sont incorrectes ou erronées, votre facture sera bloquée.

Mettez vos factures en conformité

Selon la Direction Générale des Finances Publiques (DGFIP):Les 4 nouvelles mentions obligatoires sur les factures :

- L’adresse de livraison des marchandises (si elle est différente de l’adresse du client)

- Le numéro SIRET du client

- La distinction entre les livraisons de biens et les prestations de services

- L’option « TVA d’après les débits » lorsque le prestataire a opté pour le paiement de la taxe sur les débits.

Mettez à jour votre solution de gestion

C’est dès maintenant que vous devez mettre en place des solutions compatibles avec l’arrivée de ces nouvelles obligations car certains arbitrages techniques définis par l’état seront rendus dans les semaines et mois à venir. Assurez vous que votre solution de gestion sera bien en conformité avec les processus suivants : E-invoicing* entrant, sortant et E-reporting**. OCM vous accompagne dans la mise en application de la conformité en s’appuyant sur les solutions des éditeurs SAGE et EBP leaders sur leur marché.

* Facture électronique, soit facture émise ou réceptionnée

** Transmission de données l’administration fiscale, relatives aux transactions B2C, B2B internationales et encaissement des prestations de services

FAQ

Qu'est-ce qu'une e-facture ?

Une e-facture est une facture électronique, tout simplement. Une facture électronique est une facture émise, transmise et reçue sous une forme dématérialisée avec un minimum de données sous forme structurée, ce qui la différencie des factures papier ou du PDF ordinaire. Le gouvernement a adopté une loi en 2022 qui oblige toutes les entreprises exerçant une activité en France à utiliser la facture électronique.

Factur x, UBL c'est quoi ?

Il s’agit de formats de factures numériques qui fonctionneront avec les plateformes de dématérialisation partenaires. Factur-X est un format mixte ou hybride qui contient à la fois une partie lisible de la facture (PDF) et des données structurées (XML). UBL est un autre type de format structuré défini dans un document XML.

Qui est concerné par la facturation électronique ?

La facturation électronique s’applique à tous les assujettis à la TVA, même ceux qui sont exemptés du paiement de la taxe sur la valeur ajoutée. Un assujetti à la TVA est toute personne physique ou morale qui exerce de manière indépendante et régulière une activité économique.

En revanche, si vous effectuez exclusivement des opérations exonérées (santé, activités d’enseignement, etc.), vous n’entrez pas dans le champ d’application du dispositif.

Peut-on refuser une facture electronique ?

Oui, vous pouvez toujours refuser une facture, même électronique. La plateforme de dématérialisation que vous avez choisie vous donnera la possibilité de refuser une facture si elle vous a été envoyée par erreur ou si elle contient des erreurs.

Quand entre en vigueur la facture électronique ?

- Le 1er septembre 2026 pour les entreprises de taille intermédiaire et les grandes entreprises.

- Le 1er septembre 2027 pour les petites et moyennes entreprises.

Toutes les entreprises devront-elles s'équiper d'une solution informatique ?

Une entreprise qui ne dispose pas d’une solution informatique adaptée devra ressaisir les factures et les flux e-reporting sur la plateforme de dématérialisation partenaire (PDP).

Est-ce que le PPF est réservé au service public ?

Le Portail Public de Facturation sera disponible et utilisable par tous les assujettis pour les transactions entre assujettis.

Quelles sont les différences entre PPF et PDP ?

Le PPF est la plateforme publique mise en place par l’administration fiscale.

Une PDP est une plateforme privée, partenaire de l’état, qui a fait l’objet d’une procédure d’immatriculation par l’administration, pour une durée de trois ans renouvelable, dont les conditions seront précisées par voie réglementaire.

En dehors du PPF, seule une plateforme partenaire sera habilitée à assurer toutes les fonctionnalités prévues par la réforme en matière de facturation électronique et de E-reporting.

Pour en savoir plus, consulter le site https://www.impots.gouv.fr/facturation-electronique-et-plateformes-partenaires

L'archivage est-il obligatoire ?

Il n’y a aucune obligation pour une PDP d’archiver les factures. Cet archivage ne tombe pas sous la réglementation de la PDP, il s’agit d’une activité annexe de la PDP. Il faut donc se rapprocher des clauses contractuelles présentes au contrat sur le sujet. La notion de conservation pour une PDP concerne les données reçues jusqu’à leur dépôt, que ce soit en e-invoicing ou en e-reporting.

Que se passe t-il si on facture des particuliers ?

Les factures aux particuliers ne sont pas concernées par la facturation électronique.

Vous pouvez continuer à transmettre vos factures comme aujourd’hui (Email ou courrier papier par exemple).

En revanche, un flux E-reporting dédié devra être établi par votre structure à destination de l’administration fiscale.

Comment faire une facture électronique ?

Pour créer une facture électronique, vous devez utiliser une solution de facturation ou de gestion commerciale. Lorsqu’une facture est prête à être envoyée, elle sera transformée dans un format de fichier spécifique (Factur-X ou UBL ou CII) qui contient toutes les informations obligatoires attendues. La facture est ensuite transmise sous forme dématérialisée et déposée sur la plateforme de dématérialisation choisie par l’entreprise émettrice.

Que se passe t-il si on vend à des particuliers depuis une plateforme e-Commerce ?

Si vous utilisez une plateforme de e-commerce, pour réaliser des ventes à des consommateurs en France ou dans l’Union européenne, vous serez soumis à l’obligation de transmission des données de transactions avec des non assujettis (e-reporting « B to C « ) dès lors que :

• le bien est stocké en France : vous réalisez alors une vente domestique à un non assujetti (si le consommateur est en France ou dans l’Union Européenne, dans la mesure où le seuil des ventes à distance (VAD) de 10 000€ n’est pas dépassé) ou une vente à distance intracommunautaire (si le consommateur est dans l’UE et que le seuil des VAD est dépassé) ;

• le bien est au départ d’un autre Etat membre de l’Union européenne : vous réalisez une vente à distance intracommunautaire (si le consommateur est en France et que le seuil des VAD de 10 000€ est dépassé) ;

• le bien est au départ d’un Etat hors de l’Union européenne et sa valeur hors taxe est supérieure à 150€ : vous réalisez une vente à distance d’un bien importé. Si la valeur du bien est inférieure à 150€, c’est la plateforme de commerce électronique qui sera redevable de la TVA et donc de la transmission de e-reporting sur l’opération de vente à l’acquéreur final.

J'utilise Excel ou Word pour traiter mes devis/factures, Que se passera-t-il avec la réforme ?

Si vous conservez Excel pour votre facturation, vous devrez ressaisir les factures et les flux E-reporting sur votre plateforme de dématérialisation partenaire (PDP).

L’utilisation d’un logiciel Sage ou EBP vous aidera à transmettre directement les factures et flux E-reporting sans ressaisie.

Qu'en est-il des avoirs sur cette réforme ?

Les avoirs sont concernés et seront transmis comme une facture électronique avec un paramètre prévu pour les différencier.

Comment devons nous informer nos fournisseurs de la plateforme que nous avons choisi pour l'envoi des factures ?

Vous devrez indiquer votre choix de plateforme de réception dans l’annuaire centralisateur tenu par le Portail Public de Facturation ainsi chaque plateforme utilisées par vos fournisseurs auront accès à cette information pour vous router les factures électroniques.

Est-ce qu'une GED est considérée comme un opérateur de dématérialisation(OD)ou comme une plateforme?

Une GED (Gestion Électronique de Documents) n’est ni un OD ni une plateforme de dématérialisation partenaire (PDP). Une GED dématérialise et archive une grande diversité de documents : devis, factures, bons de commande, bons de livraison, contrats, notices…, dont la plupart sont en dehors du périmètre de la facture électronique. Les factures seront conservées par les PDP, qui doivent gérer obligatoirement l’archivage. Enfin, un OD est un prestataire offrant des services de dématérialisation des factures. Il met au format électronique les factures à destination ou en provenance des plateformes de dématérialisation partenaires.

Pourquoi parle t-on de plateformes de dématérialisations immatruculées?

Seules les plateformes de dématérialisation partenaires immatriculées seront habilitées à assurer toutes les fonctionnalités prévues par la réforme en matière de facturation électronique et de e-reporting.

L’immatriculation est une procédure de validation technique conduite par l’administration, pour une durée de trois ans renouvelable.

Pour en savoir plus, consulter le site https://www.impots.gouv.fr/facturation-electronique-et-plateformes-partenaires

Notre engagement

OCM s’engage à accompagner ses clients de façon personnalisée, pour les aider à comprendre et à anticiper les impacts structurels, techniques et organisationnels de ce changement majeur.

Nous vous aidons à faire de cette transition vers la facturation électronique, une réussite et une opportunité d’améliorer l’efficacité de votre entreprise.